Por Flávia Benetti Castro e Gabriel Landi Fazzio

Thomas Piketty, economista francês, em sua obra “A economia da desigualdade”, discorre em defesa da implementação de tributos que recaiam sobre as riquezas. Admite, porém, que “a redistribuição fiscal permite limitar as consequências da desigualdade do capital humano em termos de desigualdade dos padrões de vida sem, todavia, modificar a origem estrutural da desigualdade”.

A Constituição Federal de 1988, em seu artigo 153, inciso VII, possibilita à União Federal a instituição de um Imposto sobre Grandes Fortunas. Essa possibilidade jamais foi concretizada em legislação específica, mas não por falta de projetos. Dentre eles podemos citar, por exemplo, o PL 162/89, o mais antigo em tramitação, do então senador Fernando Henrique Cardoso.

Nota-se que há mais de vinte e cinco anos a implementação do Imposto sobre Grandes Fortunas é pauta dos debates políticos. Não só pela via formal dos Projetos de Lei, mas também – e, talvez, principalmente – em épocas de campanha eleitoral, o IGF é revivido nas memórias apenas para retornar ao limbo dos trâmites legislativos.

Os partidos conservadores e abertamente burgueses, aliados e financiados por banqueiros, latifundiários e monopolistas, reagem à reivindicação de um Imposto sobre Grandes Fortunas com horror: só pode ser um ataque ao direito de propriedade! Fato é, porém, que a tributação de fortunas atinge diretamente os congressistas e suas riquezas, bem como atinge, ainda que de forma indireta, os financiadores privados de suas campanhas eleitorais. Quanto maior a fortuna acumulada pelos financiadores, mais tais candidatos receberão, em concreto, as doações de todos seus financiadores capitalistas e coronéis. Neste sentido, rebatem a constitucionalidade do IGF através de alguns argumentos jurídicos: em primeiro lugar, que a tributação da fortuna já ocorre pelo Imposto de Renda, não havendo necessidade de um novo imposto para tal; e, para além disso, o IGF desestimularia os investimentos e o empreendedorismo em todo o território nacional, incentivando as aplicações e finanças no exterior e empobrecendo, com isso, a “fortuna brasileira”. Esses senhores não se cansam de confundir o fato de que um punhado de capitalistas detenham o conjunto da riqueza do país com a ideia de que tal riqueza é “nacional”. Pobres de nós, que sem eles sequer teríamos empregos – dizem, quando na verdade, “se nos faltarem os abutres, não deixa o sol de fulgurar”.

Já para os partidos progressistas – sejam aqueles partidos progressistas nas ideias, mas ligados a setores conservadores da sociedade, quais sejam, frações da burguesia e estratos das camadas médias; mas até mesmo para alguns partidos da esquerda operária – fomentar o debate para que possamos atingir, finalmente, a tributação sobre fortunas, nasce da intenção de diminuir os impactos da má distribuição de renda. Para os agitadores do reformismo, mais ainda, o IGF aparece como panaceia constitucional destinada a solucionar a “crise fiscal” do Estado burguês e garantir a continuidade de política de distribuição de renda. A crença em uma “justiça social” nos marcos do Estado atual faz com que a defesa da instituição do IGF ocupe grandes pautas destes partidos que adotam como tática e estratégia as eleições e medidas legislativas, como se estas fossem um fim em si mesmas, capazes de conduzir ao gradual declínio da sociedade capitalista e o consequente início de uma sociedade de transição socialista e, adiante, comunista. É algo como uma versão tributarista do já há muito criticado socialismo jurídico.

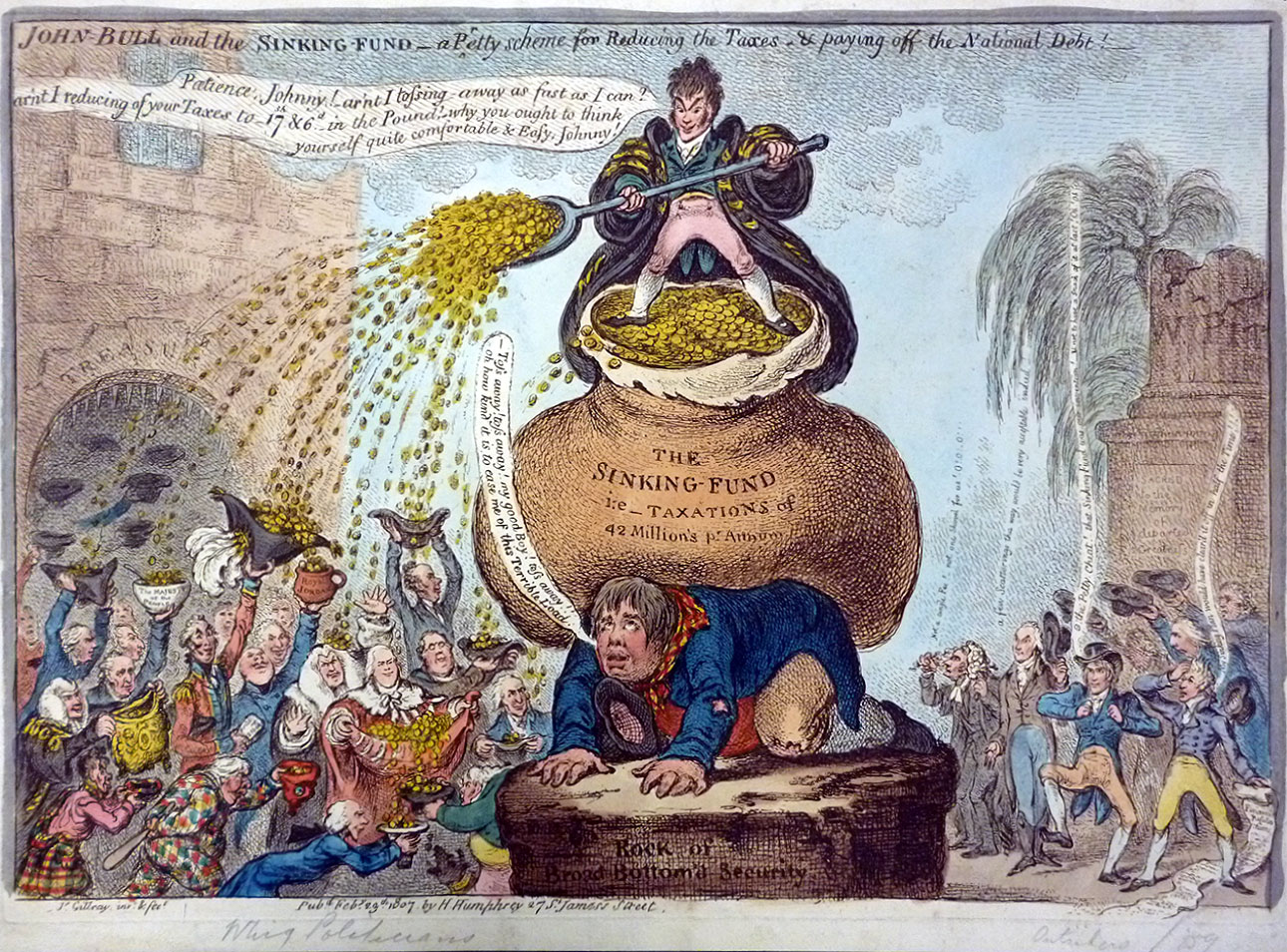

Sabemos que a grande arrecadação fiscal no sistema tributário brasileiro atualmente encontra sua principal base no consumo de bens e serviços. O imposto que incide sobre mercadorias, o ICMS, é o principal meio de abastecimento dos cofres públicos estaduais. Ricos e pobres pagam a mesma carga tributária nos produtos essenciais, sem distinção, ainda que ocupem classes sociais completamente opostas: patrões e operários, burguesia e proletariado. Alimentos básicos e produtos de higiene indispensáveis são alcançados por alíquotas muitas vezes exorbitantes, inibindo a sobrevivência digna de muitos. É o que se chama, nas complicadas línguas jurídicas, de “imposto regressivo”, em oposição aos “impostos progressivos”, como o de renda e o IGF. Com razão, o nome atrai a simpatia dos chamados “progressistas”, cujo progressismo costuma, não raro, se aproximar bastante do liberalismo, nas situações limites.

É nesta linha de raciocínio, buscando uma “tributação igualitária”, que surgem os clamores pela instituição do Imposto sobre Grandes Fortunas, criando a falsa ideia de que o problema da má distribuição de renda seria assim, de uma vez por todas, dirimido.

Thomas Piketty, economista francês, em sua obra “A economia da desigualdade”, discorre em defesa da implementação de tributos que recaiam sobre as riquezas. Admite, porém, que “a redistribuição fiscal permite limitar as consequências da desigualdade do capital humano em termos de desigualdade dos padrões de vida sem, todavia, modificar a origem estrutural da desigualdade” (p. 88).

Em 1850, tratando do fim da II República francesa nas mãos de Luis Bonaparte falava, sobre o imposto progressivo:

“Como Platão tinha banido da sua república os poetas, assim ela baniu da sua e para a eternidade o imposto progressivo. E o imposto progressivo não é apenas uma medida burguesa, realizável em maior ou menor grau dentro das relações de produção existentes; era o único meio de amarrar as camadas médias da sociedade burguesa à república “honesta”, de reduzir a dívida do Estado, de dar cheque à maioria antirrepublicana da burguesia”.

Por isso mesmo pedimos aos senhores que esperam transformar radicalmente as desigualdades sociais por meio do IGF: menos ingenuidade! Evidentemente, nós, comunistas, vemos com bons olhos a instituição do IGF ou de qualquer outro tributo que vise minimizar os impactos da má distribuição de renda; que reduza a tributação que pesa sobre a massa expropriada e a faça pesar mais sobre os proprietários dos meios de produção e ricos de outras classes. Entretanto, não é digno silenciar sobre as limitações de tal medida, sob risco de cairmos na armadilha de acreditar que, num passe de mágica, a redução dos efeitos da tributação desigual sobre as rendas privadas fará suprimir a desigualdade geral entre as classes! É preciso lembrar que o direito burguês, enquanto forma jurídica correlata à forma mercantil, caminhará sempre para manutenção da propriedade privada, da não-socialização dos meios de produção, do abismo entre trabalho manual e trabalho intelectual, da exploração do homem pelo homem e da exploração da classe trabalhadora para acúmulo desmedido de capital. A “igualdade”, no capitalismo, não importa qual embelezada, não pode ser outra coisa senão a “igualdade” da troca, a igualdade entre duas equivalências que se permutam. Mas os reformistas se contentam, frente a isso, a acrescentar à igualdade burguesa a ideia de que é preciso “tratar desigualmente os desiguais” – e assim, repetindo uma fórmula cunhada por Aristóteles há milênios, acreditam ter descoberto uma grande novidade! Esse “sistema tributário igualitário” não parece ser muito diferente daquilo que o Sr. Bray tinha em mente, quando Marx o criticava (bem como o honesto burguês mencionado não pode deixar de lembrar a república “honesta” já mencionada):

“O sr. Bray faz da ilusão do honesto burguês o ideal que queria ver realizado. Depurando a troca individual, livrando-a de todos os elementos antagônicos que nela sejam encontrados, ele acredita achar uma relação “igualitária”, que desejaria fazer passar para a sociedade.

O sr. Bray não vê que esta relação igualitária, este ideal corretivo, que desejaria aplicar ao mundo, não é senão o reflexo do mundo atual, e que é por conseguinte inteiramente impossível reconstituir a sociedade sobre uma base que não é senão uma sombra embelezada dela mesma. À medida que a sombra volta a ser corpo, vê-se que este corpo, longe de ser a transfiguração sonhada, é o corpo atual da sociedade”.

Assim, quando Marx fala, no “Manifesto Comunista”, no estabelecimento de um “pesado imposto progressivo”, não é à toa que tal proposta seja tratada sem meias palavras: só seria possível com a “revolução comunista”, a “ruptura mais radical com as relações de propriedade legadas”. “Naturalmente isto só pode primeiro acontecer por meio de intervenções despóticas no direito de propriedade e nas relações de produção burguesas, através de medidas, portanto, que economicamente parecem insuficientes e insustentáveis mas que no decurso do movimento levam para além de si mesmas e são inevitáveis como meios de revolucionamento de todo o modo de produção.” Não à toa, tal medida é enumerada após uma primeira, qual seja: a “expropriação da propriedade fundiária e emprego das rendas fundiárias para despesas do Estado”. Quem acredita que um imposto progressivo instituído numa república burguesa poderia resolver, mediante o aporte ao Estado, o problema da distribuição de renda igualitária, apenas arrancará risos daqueles minimamente versados em contabilidade e economia, e confundirá em ilusões legalistas as massas. A crença supersticiosa no Estado tem toda uma serie de formas “progressistas” de se apresentar. Mas, para desmistificar essas falácias, basta lembrar que o mesmo François Hollande, presidente francês que hoje corta os direitos trabalhistas, foi responsável pela implementação, na França, de um imposto sobre grandes fortunas (logo antes de envolver a França no ataque imperialista à Líbia, é claro!). Em outras palavras: tributação nenhuma sobre os ricos resolverá os problemas estruturais da barbárie capitalista.

À primeira vista, é evidente a necessidade de uma reforma do sistema tributário. Contudo, apenas uma ruptura revolucionária do proletariado com as relações de produção capitalistas poderá atingir a verdadeira emancipação humana, com o real extermínio da “má distribuição de renda”. E, nessa sociedade, finda a separação entre a propriedade privada dos meios de produção e o domínio público do Estado, apenas em circunstâncias específicas serão necessários os impostos: no mais, sendo os próprios meios de produção propriedade comum, as necessidades coletivas poderão ser satisfeitas não com o tributo arrancado individualmente ao cidadão, mas pela própria gestão do conjuntos das forças produtivas socialmente existentes.

6 comentários em “O “Socialismo Tributário”: Imposto sobre Grandes Fortunas e a falácia de um sistema igualitário”

Comunistas são ridículos, mesmo após diversas experiências frustradas de sua utopia, não aprendem o quão ridículas eram as ideias de Marx. O manifesto comunista é a coisa mais ridícula que já li em toda a minha vida. Das Kapital erra em todas as medidas econômicas que defende. Marx errou em todas as previsões que fez: previu que as condições de trabalho tenderiam a se manter ou piorar, melhoraram; previu que os salários ficariam a um nível que só serviria a subsistência dos funcionários, os salários subiram a níveis nunca vistos antes; entre outras diversas previsões ridículas furadas. O capitalismo, diferentemente do comunismo, é o único modelo econômico que funciona.